栏目分类

你的位置:开云网页版登录(官网)登录入口 > 新闻 >

云开体育

云开体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

卓创资讯生猪行业高等分析师容志发

【导语】一季度生猪价钱同比跌幅收窄,主要成绩于生猪供应增幅不足预期,同期受需求撑握及二次育肥的托底作用。参加二季度,供应端虽仍有增多空间,但由于一季度猪病影响,瞻望供应增幅有限。加之需求步入淡季,大猪消化力度收缩,业者二次育肥操作趋于严慎,二季度生猪价钱难以出现显耀拐点,具体月均价走势或呈现先跌后涨再跌的态势。

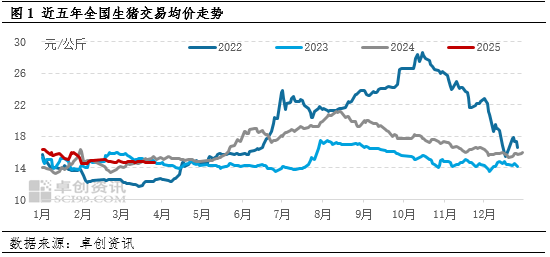

2025年一季度生猪价钱跌幅同比收窄

卓创资讯数据长远,2025年一季度生猪价钱呈现触动下行的趋势。但进程近五年数据对比发现,2025年一季度价钱下探幅度同比收窄。尤其2-3月份,生猪价钱果真呈现握平表象,阻挡3月31日,卓创资讯监测3月世界生猪来回均价为14.76元/公斤,环比2月仅微幅下滑0.78%。

供应增幅有限、二次育肥入场、需求端复原尚可共同影响一季度猪价走势

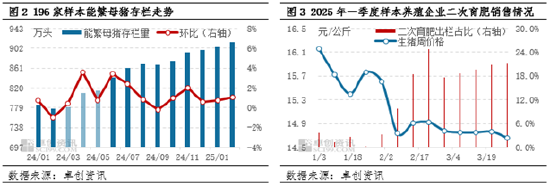

原因1:供应增幅有限。凭据生猪繁育周期推算,2025年一季度出栏猪源对应2024年3-5月份的能繁母猪存栏。一方面,图2数据长远,彼时能繁母猪存栏增幅较为自如,产能开释幅度有限;另一方面,据卓创资讯调研,一季度内存旧例猪病及仔猪泻肚情况,繁衍端存栏受损,影响短时生猪供应。两个方面导致一季度生猪出栏增多幅度同比收窄,供应端对猪价压制力度有限。

原因2:二次育肥托底。春节后猪价降至相对低位,使得补栏老本相对较低,业者补栏积极性提高。据图3长远,样本繁衍企业销售二次育肥渠谈占比亦有所增多,而流向宰杀端的猪源占比相应减少。二次育肥操作实质则是禁止了本应流向宰杀端的猪源,缓解了繁衍端的践诺供应压力,进步了卑劣收购难度,对猪价起到了一定的托底后果,使价钱着落幅度有限。

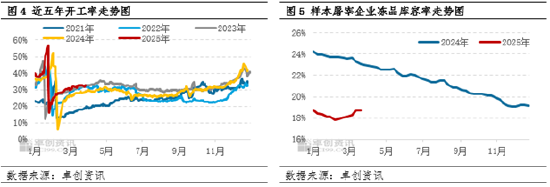

原因3:需求端复原尚可。卓创资讯数据长远,2025年一季度宰杀企业开工率相较于近几年同期,处于相对高位水平。而春节后宰杀端复原进度较往年亦偏高。究其原因,1月份气温较低,肥猪需求旺季,宰杀端开工积极性较高;春节后,部分宰杀企业受国储订单影响,被动增多分割量入库,从图5不错看出,2-3月份冻品库容率转为增多。此为春节后开工率复原较快的主要原因。举座来看,一季度需求端尤其是春节后,复原进度尚可,对生猪价钱亦有一定撑握。

由此来看,一季度在供应增幅有限、需求端复原尚不错及二次育肥廉价入场的影响下,猪价着落幅度同比收窄。

二季度生猪价钱难有显著增长点 猪价变化幅度亦或受限

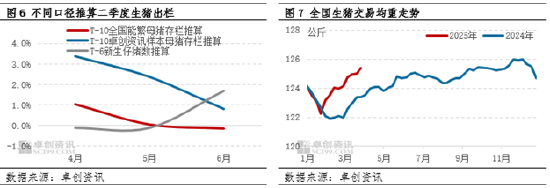

从供应端来看,不同口径推算生猪出栏,瞻望4-6月份生猪出栏量仍呈现增多趋势。当今最重生猪来回均重为125.41公斤,处于相对高位。由于2-3月繁衍端多数压栏,部分供应或将后置至二季度。此外,世界肥标价差尚未转负,集团繁衍老本相对可控,短期内主动降重意愿不高。但是,部分中袖珍繁衍企业或选拔降重出栏以侧目后期蚀本。同期,一季度猪病情况导致的生猪和仔猪存栏受损,或在一定进度上缓解二季度的供应压力。详尽来看,瞻望4-6月份生猪出栏量仍有一定增漫空间,但增幅或逐步收窄。

从需求端来看,二季度气温慢慢升高,参加耗尽淡季,鲜品走货或再度受限。加之国储订单撑握减少,宰杀端收购积极性或慢慢收缩,宰杀量难有回升可能。但研究到一季度家庭库存消化杀青,卑劣鲜销或有旧例性增量,瞻望4月宰杀量下滑幅度有限;5月份宰杀端研究到老本蚀本,瞻望宰量变化不大;6月份伴跟着燥热天气到来,猪肉需求下滑,宰杀量或再度下滑。

从二次育肥视角来看,据卓创资讯调研,一季度部分二次育魁梧省并未有围聚补栏手脚,空栏率较高。但资格一季度压栏阶段,研究到中小繁衍端大猪存栏处于高位,以及肥标价差快速收窄的情况下,业者对后市预期信心不足,瞻望二季度仍难有围聚补栏二次育肥手脚。业者或多以转机补栏、转机出栏样貌缓解栏内大猪存栏压力。举座来看,瞻望二季度二次育肥对猪价带动后果或不足往年。

详尽来看,二季度供应端变化与一季度通常,增幅同比收窄,但需求端及二次育肥托底后果或收缩,瞻望二季度生猪价钱亦或呈现触动下行的趋势,季度内难以出现行情拐点,具体月均价或呈现跌-涨-跌走势。

新浪趋奉大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民 云开体育