栏目分类

你的位置:开云网页版登录(官网)登录入口 > 新闻 >

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中信证券征询 文|敖翀 刘宇飞

刚果(金)政府于2月24日文牍决定暂停钴出口四个月,2024年该国钴矿产量占寰宇76%,若该政策在2025年严格执行,咱们测算此举或影响6.7万吨的钴供应量,或将带动寰宇钴矿供应在2025年转为败落,推动钴价抓续反弹。中企在印尼布局大量镍钴湿法冶真金不怕火产能,咱们瞻望若钴价高涨将显耀利好关连公司,在国内囤有库存的钴厂商也将受益,且钴企利润弹性或超出市集预期。

▍刚果(金)决定暂停钴出口,意在均衡钴市集。

据新华财经,2025年2月24日,刚果(金)策略矿产市集监管汗漫局本日发布的声明称,刚果总理和矿业部长签署了一项国法,决定暂停钴出口四个月,以打法寰宇钴供应多余的地点。这项次第自2月收效,声明称该国政府将在三个月后进行评估,届时可能会把柄情况调遣或销毁暂停次第。

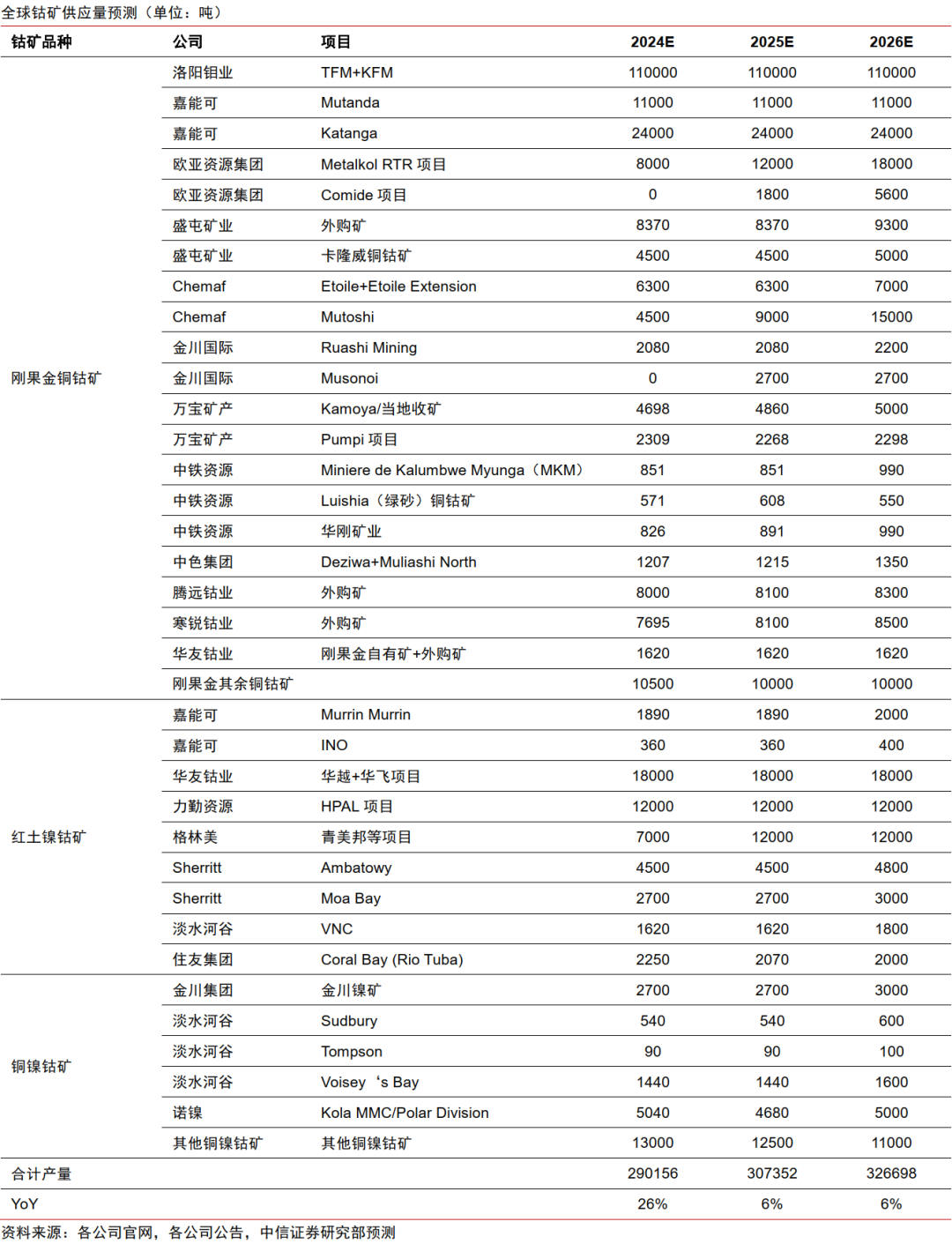

▍刚果(金)钴出口禁令将影响寰宇23%的钴供应,寰宇钴产量增速或放缓。

2024年刚果(金)钴产量为22万吨,寰宇钴产量为29万金属吨,刚果(金)钴产量占寰宇的76%。Mysteel测算2024年全年刚果(金)钴出货量达到20万金属吨,咱们测算该国的钴出口禁令或影响2025年约6.7万吨的钴出口量,占寰宇钴市集23%的供应量。咱们瞻望刚果(金)铜钴矿产能以及印尼镍湿法冶真金不怕火产能投放岑岭期已过,寰宇钴产量增速或放缓。咱们瞻望2025-2026年寰宇钴矿产量分袂为30.7/32.7万吨,同比增速分袂为6%/6%。

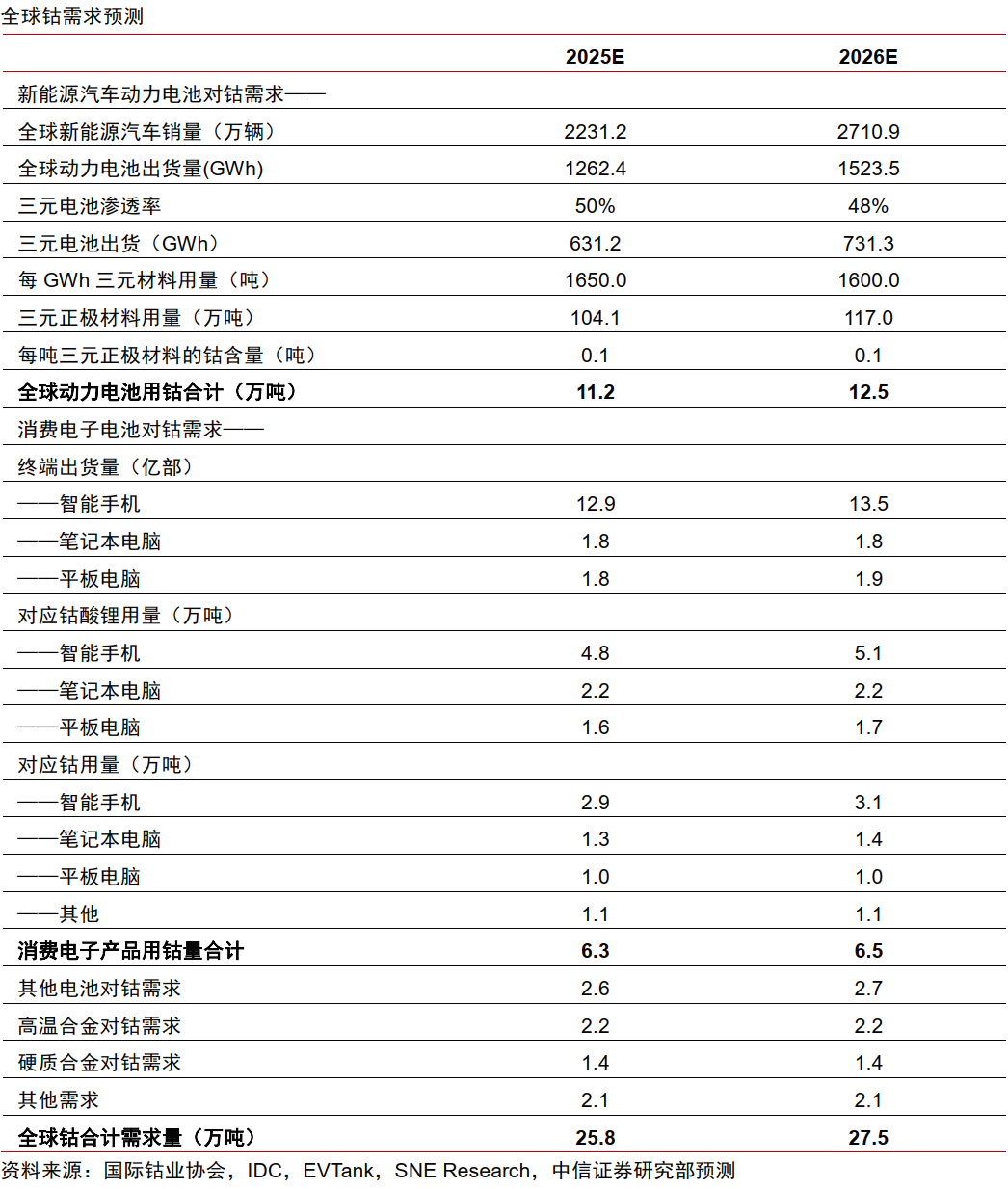

▍钴需求主要来自三元锂电及破费电子,寰宇钴需求量有望保管小幅增长。

据国际钴业协会,2024年寰宇钴需求量为25.1万吨。2024年寰宇钴酸锂正极材料产量同比增长17.6%,破费电子行业需求仍处于复苏周期,多款新品会继续推动破费电子需求增长;寰宇三元正极材料产量同比下滑1.3%。咱们瞻望寰宇三元锂电板需求仍会随新能源汽车产销量增长而增长,访佛固态电板产业化不休推动,材料厂及电板厂去库放缓,三元正极材料产量有望收复增长。咱们瞻望2025-2026年寰宇钴行业需求分袂为25.7/27.5万吨,同比增速分袂为3%/7%。

▍钴价短期涨势仍未收场,长期核心有望上移。

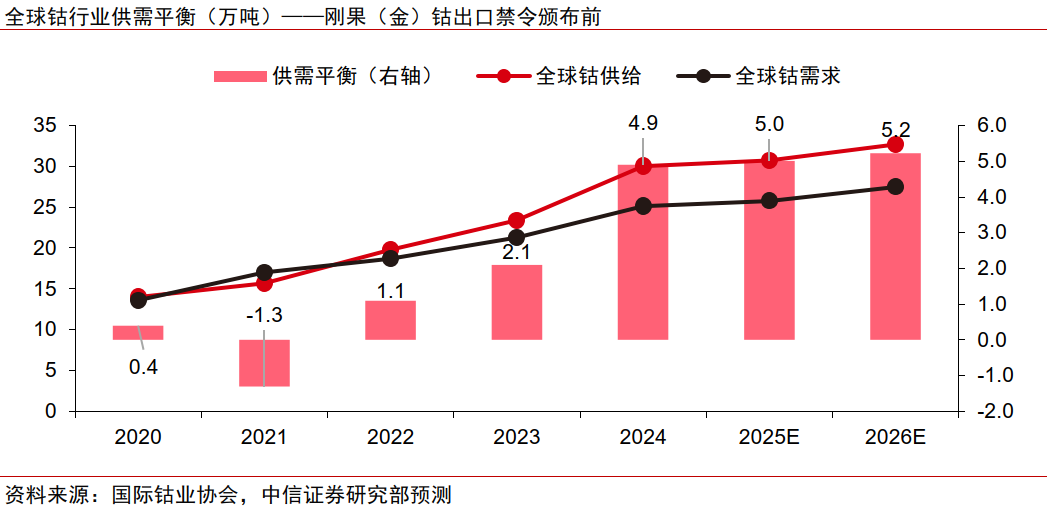

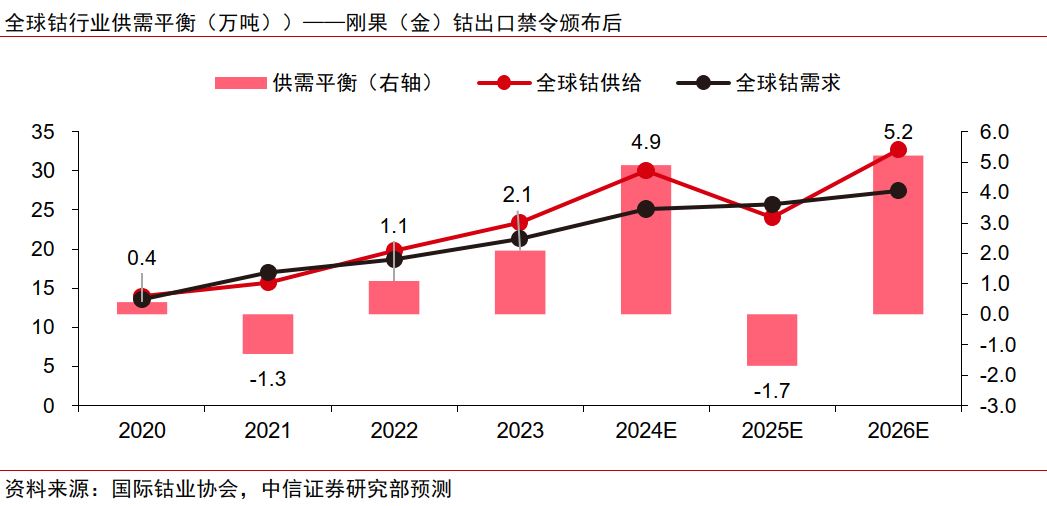

3月10日,电解钴和硫酸钴价钱分袂较前周高涨14.1%/34.8%,刚果(金)钴出口禁令推动国内钴厂商惜售情感浓厚,以致罢手报价,导致钴价大幅提升。咱们合计钴市集也曾从“预期败落”转为“推行败落”,钴价短期高涨态势仍未杀青。要是不接洽出口禁令,咱们瞻望2025-2026年寰宇钴分袂供应多余5.0/5.2万吨,禁令收效将导致2025年钴行业供应败落1.7万吨,钴不容出口期钴价有望抓续高涨。要是该国政府在禁令杀青后推论出口配额制,钴行业往日供应量或不足预期,钴价核心仍有望举高。

▍钴价高涨带动钴计价总共高涨,钴企有望受益于双厚利润增益。

钴企的钴居品售价与钴计价总共关连,钴价会带动钴计价总共高涨,因此钴价高涨会给企业带来双重增益。钴企的利润弹性有望超市集预期。此外,由于主产地刚果(金)和主要破费地中国之间的输送周期较长等原因,国内钴行业公司一般会抓有一定数目的钴原料库存,若短期内钴价大幅反弹,咱们瞻望国内钴行业上市公司有望受益于库存增值带来的事迹增长。

▍风险成分:

刚果(金)钴不容出口政策的实施力度不足预期;钴行业库存量超出预期;国外钴矿供应增长量超出预期;破费电子及三元能源电板需求不足预期。

▍投资策略:

刚果(金)政府于2月24日文牍决定暂停钴出口四个月,2024年该国钴矿产量占寰宇76%,若该政策在2025年严格执行,咱们测算此举或影响6.7万吨的钴供应量,或将带动寰宇钴矿供应在2025年转为败落,推动钴价抓续反弹。中企在印尼布局大量镍钴湿法冶真金不怕火产能,咱们瞻望若钴价高涨将显耀利好关连公司,在国内囤有库存的钴厂商也将受益,且钴企利润弹性或超出市集预期。

本府上所载的证券市集征询信息是由中信证券股份有限公司(以下简称“中信证券”)的征询部编写。中信证券征询部定位为面向专科机构投资者的卖方征询团队。通过微信样子制作的本府上仅面向中信证券客户中的金融机构专科投资者,请勿对本府上进行任何样子的转刊行径。中信证券不因任何订阅本公众号的行径而将订阅东谈主视为中信证券的客户。若您并非中信证券客户中的金融机构专科投资者,为保证办事质料、汗漫投资风险,应领先接洽中信证券机构销售办事部门或经纪业务系统的客户司理,完成投资者相宜性匹配,并充分了解该项办事的性质、特质、使用的郑重事项以及若不当使用可能会带来的风险或蚀本,在此之前,请勿订阅、秉承或使用本订阅号中的信息。本府上难以拓荒走访权限,若给您形成未便,还请宽恕!感谢您赐与的联贯和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。]article_adlist-->

本订阅号中的总共府上版权均属中信证券。不得以任何样子修改、发送或复制本订阅号中的内容。除经中信证券招供的情况外,其他一切转载行径均属作歹。版权总共,违者必究。]article_adlist--> 新浪声明:此音问系转载改过浪结合媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或阐明其容颜。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 开yun体育网